Empresa diversificada tecnológica y geográficamente (35% EEUU, resto internacional), con un incremento de ventas anual acumulado durante los último 6 años del 7,8% y del 20,1% en beneficios por acción (bpa). Un ROE promedio del 17,4% un 21,6% en 2010 (año fiscal ya cerrado).

Márgenes: Margen bruto estable alrededor del 23,9%, mientras que el margen operativo ha ido mejorando un 12,9% anual, hasta el 10,25% actual, en una carrera en que ganó la partida a su principal competidor, DELL.

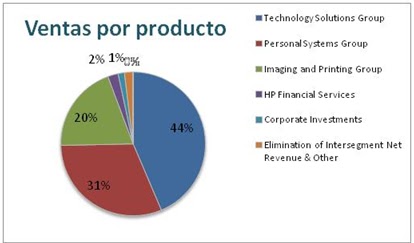

Ligero nivel de deuda, algo extraño en la mayoría de tecnológicas (DFneta 11.370 Mn $) que supone un apalancamiento financiero de 0,6 veces EBITDA11e y 12,4% sobre capitalización. Una deuda sobrellavada por la “agresiva” política de adquisiciones, de la que destacaríamos las recientes compras de Parot Systems 21/09/09 o 3Par el 16/08/10, que entre ambas sumarian una cifra superior a los 6,5 Mn $. Esta política que ha provocado que la estructura actual de la compañía sea como sigue.

¿Qué espera el mercado para los próximos tres años?

Crecimiento de ventas del 4,3% promedio y bpa’s del 12,5%, menos de la mitad del crecimiento experimentado durante estos últimos 6 años. A cambio, espera que los márgenes sigan mejorando y pasar de un margen EBIT promedio del 11,1% al 14,9% promedio los próximos 3 años y del 6% al 8,7% de margen de beneficio neto.

¿Que pagó y que está dispuesto a pagar hoy por ello el mercado?

El PER promedio de los último años fue de 16,4 veces y el EV/EBITDA 7,9x. A los precios de hoy el mercado pagaría 7,5x PER promedio próximo 3 años y 5x EV/EBITDA. Casi la mitad tan términos PER, por un crecimiento de beneficios también menor a la mitad.

¿Es lógico esto? En cierta manera sí, y es consecuencia del desapalancamiento del sistema, del menor crecimiento global y también de la fuerte competencia; los fabricantes asiáticos Lenovo, Toshiba…, del los más innovadores (iPad de Apple)… etc. A pesar de ello, podemos interpretar como exiguo el múltiplo pagado por la compañía.

Estos múltiplos tan bajos sólo se justifican por el cambio reciente de CEO. Hoy es la compañía entre las 20 más grandes de SP500 que cotiza a un PER11e más bajo. Con descuento respecto a empresas como IBM o DELL.

Estos múltiplos tan bajos sólo se justifican por el cambio reciente de CEO. Hoy es la compañía entre las 20 más grandes de SP500 que cotiza a un PER11e más bajo. Con descuento respecto a empresas como IBM o DELL.

Como vemos, el consenso piensa lo mismo que nosotros y le da un precio objetivo 55,1 $ por acción, 31% de potencial, con un rango entre los 38 del mínimo valor objetivo y 70 el máximo.

Además, si vemos como el mercado sigue sin premiar el performance de la compañía, con beneficios crecientes y un precio de la acción que no los sigue, lo que provoca un gap cada vez mayor.

Recomendación

Es una compañía que no seguimos muy de cerca, pero no podemos recomendar menos que Mantener, incluso podríamos sobreponderar, aunque para ello deberíamos conocerla mejor.

Si extrapolamos ratios, nuestro valor objetivo sería de 72 $ por acción, pensando que el mercado volverá a pagar múltiplos similares a los del ciclo previo. Sólo que pagara 11,8 veces beneficios 2011e, el precio objetivo seria 62 $ por acción.

Disclamer: Esto no es una análsis profesional, el objetivo es dar una opinión personal y una impresión particular de la compañía y su valoración. En ningún momento nadie debe tomar este post como una recomendación de compra o venta.

Cap comentari:

Publica un comentari a l'entrada