Hasta hoy, la

inversión en valores españoles no ha sido rentable desde los mínimos de marzo

de 2009, mínimos bursátiles de la actual crisis. La recuperación sólo ha sido

cierta en un 41% de las empresas cotizadas españolas. Únicamente 44 de las 108

empresas del Indice General de Madrid se encuentran por encima de los mínimos

del ciclo (09/03/2009).

Si miramos lo

mismo con los miembros del Stoxx 600, el ratio de compañías en positivo sube

hasta el 89%, un escenario completamente distinto. Entre las empresas españolas

del índice, el ratio retrocede hasta el 64%, de las italianas el 54%, mientras

que las tres griegas están en negativo. El porcentaje de alemanas es el 88% o

de francesas el 84%, similar al de belgas, austriacas, holandesas o suizas.

Entre las inglesas y suecas, el porcentaje supera el 94%, mientras que sorprende

el comportamiento positivo de las

irlandesas desde entonces (92% de las empresas en positivo desde los mínimos

del ciclo).

Una forma más

simple de mostrar este comportamiento dispar es viendo la evolución de los

principales índices europeos:

La cuestión es si esta divergencia

continuará durante el próximo año y mi percepción es que sí.

La razón es

muy simple. Las reformas dejarán España a una depresión que puede durar fácilmente

un par de años (el consenso de mercado espera un retroceso del PIB del 1,6% en

2012 y un -0,7% en 2013, sin considerar las últimas políticas anunciadas la

semana anterior) y aunque la prima de riesgo minore, el foco de atención de los

inversores se desviará hacia el crecimiento, como le ha pasado a la economía

japonesa desde que pinchara su propia burbuja, una economía que no ha declarado

crecimientos del PIB por encima del 1,9% desde entonces.

Mi opinión es

que, en general, los valores españoles entrarán en un ocaso inversor que puede

durar mientras dure la travesía por el desierto de la economía española.

Tocada la

demanda interna y la inversión, con un problema bancario que tardará en

corregirse y su efecto colateral en el crédito, y sin capacidad de gasto

público, sólo el saldo exterior podrá aportar crecimiento al PIB. Un campo de

batalla (el mercado exterior) donde podremos contemplar una lucha feroz,

incluso un aumento de medidas proteccionistas, pues de demanda interna pocos

países van sobrados, aunque no todos están igual de necesitados. No hay que

olvidar la contracción del crecimiento global fruto del efecto

desapalancamiento de los países desarrollados. Únicamente, el incremento de

solvencia bancaria en la eurozona tendría un efecto sobre la demanda mundial de

entre el -1,1% y -5,5%, dependiendo del escenario, una losa difícil de

soportar.

Para propulsar

el motor de demanda externa, muchos de los países en desarrollo deberán reequilibrar

su política de crecimiento basado en exportaciones hacia una política de

crecimiento más ponderada en la demanda interna, atajando así a algunos de los

desequilibrios globales existentes. La gran esperanza son algunos países

asiáticos y latinoamericanos, encabezados por China, o países desarrollados con

tasas de ahorro superior que pueden dar margen

al consumo, como Alemania o Japón.

En esta lucha por la demanda exterior, la economía española

debe atacar el tema de la competitividad.

El ajuste en términos de precios relativos que debe realizar ahora que no puede

devaluar comportará a una reducción de salarios y, si pudiéramos, una mejora de

la productividad, para recuperar con exportaciones la destrucción masiva de

puestos de trabajo que ha supuesto el reventón de la burbuja.

En este

sentido, aunque hay muchas reformas por hacer (duplicidades de la AA.PP.), infraestructuras

que mejorar (corredor mediterráneo), etc., son esperanzadores los distintos estudios

que contradicen el mito de falta de competitividad de las empresas españolas:

- Unos señalan que el problema de falta de competitividad de

la economía española está más ligado al tamaño de las empresas que a una

reducida productividad laboral. La relación tamaño-productividad estaría asociada

a los rendimientos crecientes de escala que permiten reducir los costes

unitarios a medida que aumenta la dimensión de la empresa. En términos

comparativos de tamaño, las grandes empresas españolas tienen una

productividad mayor que empresas alemanas de tamaño similar, mientras que

las de tamaño pequeño y medio quedan algo rezagadas respecto a sus homólogas

germánicas, por lo que el diferencial de productividad entre empresas

manufactureras alemanas y españolas podría atribuirse el menor peso de las

grandes empresas en la economía española[1].

- Además, y según Antón Costas, la economía española es,

entre las economías ricas de la OCDE, una de las que ha sabido mantener

mejor su cuota de exportaciones durante la última década. Desde 2008, sus

exportaciones han crecido a una tasa acumulada superior incluso que la

alemana y del Reino Unido, que ha podido devaluar su divisa.

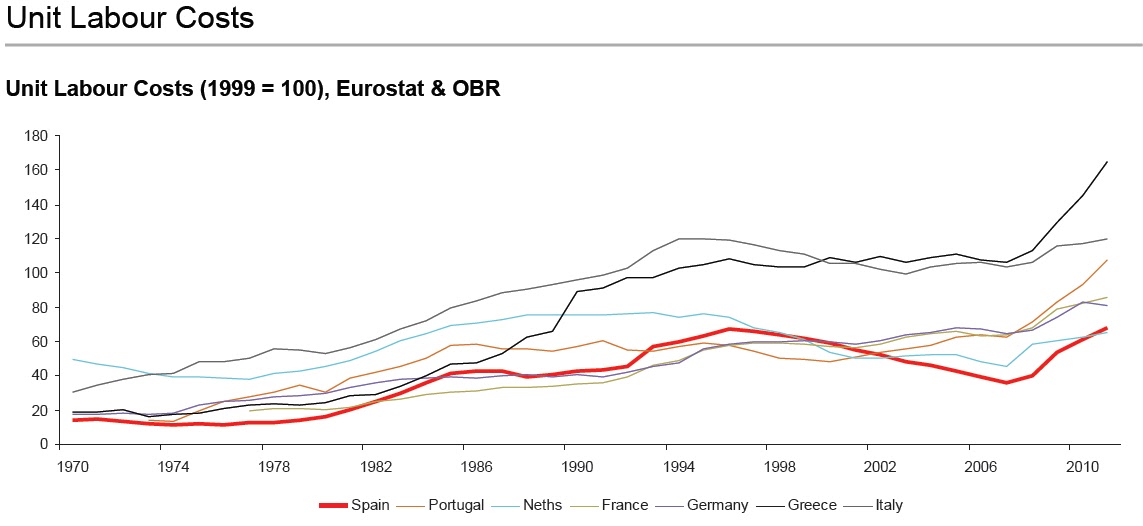

- Por último, y aunque sí que es diferencial la destrucción de empleo en España (que debe atajar ya el problema de la economía sumergida) respecto a otros países de la UE, el crecimiento acumulado de los costes laborales unitarios de la economía española se ubicaría en el rango medio-bajo (ver gráfico posterior). Ello indica que la relación entre el coste laboral y la aportación de valor de los trabajadores españoles ha evolucionado mejor que en algunos de los países que nos rodean.

Bien es cierto

que en este escenario, y a pesar de estar INFRAPONDERADO

en valores españoles, existe un abanico de empresas diversificadas

geográficamente con fuerte dependencia exterior. Aquí os dejo el grupo de

empresas españolas con ventas fuera de la Europa Occidental superiores al 50%,

que además deberían aprovecharse de la debilidad del euro…. ESTO NO ES RECOMENDACIÓN DE COMPRA, es

una muestra de empresas con fuerte exposición exterior, cuya

recomendación exigiría un análisis particular de cada caso.

Cap comentari:

Publica un comentari a l'entrada