Con una aceptación entre el 42% y 43%, la situación a corto plazo será de presión vendedora como preveíamos.

dimecres, 1 d’agost del 2012

dimecres, 18 de juliol del 2012

Travesía por el desierto

Hasta hoy, la

inversión en valores españoles no ha sido rentable desde los mínimos de marzo

de 2009, mínimos bursátiles de la actual crisis. La recuperación sólo ha sido

cierta en un 41% de las empresas cotizadas españolas. Únicamente 44 de las 108

empresas del Indice General de Madrid se encuentran por encima de los mínimos

del ciclo (09/03/2009).

Si miramos lo

mismo con los miembros del Stoxx 600, el ratio de compañías en positivo sube

hasta el 89%, un escenario completamente distinto. Entre las empresas españolas

del índice, el ratio retrocede hasta el 64%, de las italianas el 54%, mientras

que las tres griegas están en negativo. El porcentaje de alemanas es el 88% o

de francesas el 84%, similar al de belgas, austriacas, holandesas o suizas.

Entre las inglesas y suecas, el porcentaje supera el 94%, mientras que sorprende

el comportamiento positivo de las

irlandesas desde entonces (92% de las empresas en positivo desde los mínimos

del ciclo).

Una forma más

simple de mostrar este comportamiento dispar es viendo la evolución de los

principales índices europeos:

La cuestión es si esta divergencia

continuará durante el próximo año y mi percepción es que sí.

La razón es

muy simple. Las reformas dejarán España a una depresión que puede durar fácilmente

un par de años (el consenso de mercado espera un retroceso del PIB del 1,6% en

2012 y un -0,7% en 2013, sin considerar las últimas políticas anunciadas la

semana anterior) y aunque la prima de riesgo minore, el foco de atención de los

inversores se desviará hacia el crecimiento, como le ha pasado a la economía

japonesa desde que pinchara su propia burbuja, una economía que no ha declarado

crecimientos del PIB por encima del 1,9% desde entonces.

Mi opinión es

que, en general, los valores españoles entrarán en un ocaso inversor que puede

durar mientras dure la travesía por el desierto de la economía española.

Tocada la

demanda interna y la inversión, con un problema bancario que tardará en

corregirse y su efecto colateral en el crédito, y sin capacidad de gasto

público, sólo el saldo exterior podrá aportar crecimiento al PIB. Un campo de

batalla (el mercado exterior) donde podremos contemplar una lucha feroz,

incluso un aumento de medidas proteccionistas, pues de demanda interna pocos

países van sobrados, aunque no todos están igual de necesitados. No hay que

olvidar la contracción del crecimiento global fruto del efecto

desapalancamiento de los países desarrollados. Únicamente, el incremento de

solvencia bancaria en la eurozona tendría un efecto sobre la demanda mundial de

entre el -1,1% y -5,5%, dependiendo del escenario, una losa difícil de

soportar.

Para propulsar

el motor de demanda externa, muchos de los países en desarrollo deberán reequilibrar

su política de crecimiento basado en exportaciones hacia una política de

crecimiento más ponderada en la demanda interna, atajando así a algunos de los

desequilibrios globales existentes. La gran esperanza son algunos países

asiáticos y latinoamericanos, encabezados por China, o países desarrollados con

tasas de ahorro superior que pueden dar margen

al consumo, como Alemania o Japón.

En esta lucha por la demanda exterior, la economía española

debe atacar el tema de la competitividad.

El ajuste en términos de precios relativos que debe realizar ahora que no puede

devaluar comportará a una reducción de salarios y, si pudiéramos, una mejora de

la productividad, para recuperar con exportaciones la destrucción masiva de

puestos de trabajo que ha supuesto el reventón de la burbuja.

En este

sentido, aunque hay muchas reformas por hacer (duplicidades de la AA.PP.), infraestructuras

que mejorar (corredor mediterráneo), etc., son esperanzadores los distintos estudios

que contradicen el mito de falta de competitividad de las empresas españolas:

- Unos señalan que el problema de falta de competitividad de

la economía española está más ligado al tamaño de las empresas que a una

reducida productividad laboral. La relación tamaño-productividad estaría asociada

a los rendimientos crecientes de escala que permiten reducir los costes

unitarios a medida que aumenta la dimensión de la empresa. En términos

comparativos de tamaño, las grandes empresas españolas tienen una

productividad mayor que empresas alemanas de tamaño similar, mientras que

las de tamaño pequeño y medio quedan algo rezagadas respecto a sus homólogas

germánicas, por lo que el diferencial de productividad entre empresas

manufactureras alemanas y españolas podría atribuirse el menor peso de las

grandes empresas en la economía española[1].

- Además, y según Antón Costas, la economía española es,

entre las economías ricas de la OCDE, una de las que ha sabido mantener

mejor su cuota de exportaciones durante la última década. Desde 2008, sus

exportaciones han crecido a una tasa acumulada superior incluso que la

alemana y del Reino Unido, que ha podido devaluar su divisa.

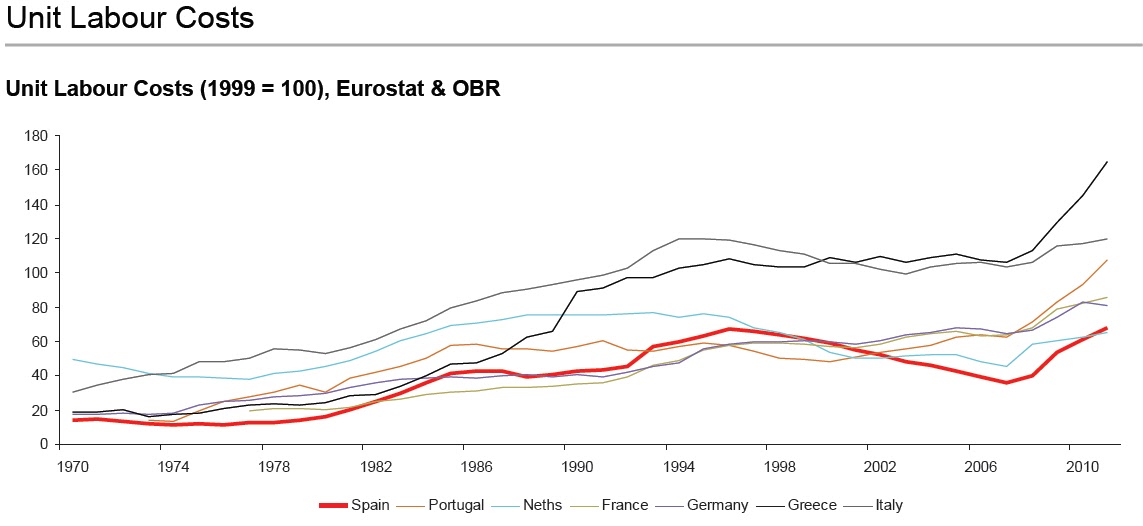

- Por último, y aunque sí que es diferencial la destrucción de empleo en España (que debe atajar ya el problema de la economía sumergida) respecto a otros países de la UE, el crecimiento acumulado de los costes laborales unitarios de la economía española se ubicaría en el rango medio-bajo (ver gráfico posterior). Ello indica que la relación entre el coste laboral y la aportación de valor de los trabajadores españoles ha evolucionado mejor que en algunos de los países que nos rodean.

Bien es cierto

que en este escenario, y a pesar de estar INFRAPONDERADO

en valores españoles, existe un abanico de empresas diversificadas

geográficamente con fuerte dependencia exterior. Aquí os dejo el grupo de

empresas españolas con ventas fuera de la Europa Occidental superiores al 50%,

que además deberían aprovecharse de la debilidad del euro…. ESTO NO ES RECOMENDACIÓN DE COMPRA, es

una muestra de empresas con fuerte exposición exterior, cuya

recomendación exigiría un análisis particular de cada caso.

dijous, 12 de juliol del 2012

Es Catalunya una nació?

Debat molt interessant, us ho recomano...

Els fets i els conceptes s'han de lligar al lloc i al moment...

No oblidem que "som i serem el que nosaltres vulguem"

http://rac1.org/blog/noticies/programes/el-mon-a-rac1/debat-ences-catalunya-es-una-nacio/

“No m’expliqui que nosaltres paguem en funció de la nostra renda perquè no és veritat. Som el 16% de la població de l’Estat, generem un 20% de la riquesa, paguem el 24% dels impostos i la inversió de estatal és inferior al 10%. L’estafa no ens la fan tant pels impostos que paguem, que és enorme, sinó pels serveis que no rebem”

Els fets i els conceptes s'han de lligar al lloc i al moment...

No oblidem que "som i serem el que nosaltres vulguem"

http://rac1.org/blog/noticies/programes/el-mon-a-rac1/debat-ences-catalunya-es-una-nacio/

“No m’expliqui que nosaltres paguem en funció de la nostra renda perquè no és veritat. Som el 16% de la població de l’Estat, generem un 20% de la riquesa, paguem el 24% dels impostos i la inversió de estatal és inferior al 10%. L’estafa no ens la fan tant pels impostos que paguem, que és enorme, sinó pels serveis que no rebem”

Estem farts d'haver de demanar perdó per existir.

- Heus ací Catalunya, esclava d'insolents. Què és el que us manca, catalans, si no és la voluntat? Pau Claris

- Sense la independència, no hi ha possibilitats de crear a Catalunya una política justa, honesta i regenerada. Antoni Gaudí

- El seny, si no va acompanyat d'una ferma voluntat de combat, només serveix per tapar covardies. Francesc Macià

- Quan a una nacionalitat se li desperta la consciència que ho és, treballa de seguida per produir un Estat. Enric Prat de la Riba

- La llibertat no és negociable. Pau Casals

- No es tracta que els polítics de Madrid ens governin bé, es tracta que deixin de governar-nos. Antoni Rovira i Virgili

- El pensament català rebrota sempre i sobreviu als seus il·lusos enterradors. Francesc Pujols

- Qui perd els orígens, perd la identitat. Joan Salvat-Papasseit o Raimon

- Com volem que els altres ens reconeguin una responsabilitat nacional, si nosaltres obrem com si no en tinguéssim?. Josep Armengou

- Els catalans portem tres-cents anys fent l'imbècil. Això vol dir que no és que haguem de deixar de ser catalans, el que hem de fer és deixar de fer l'imbècil. Joan Sales

- Cap ciutadà no és lliure si el poble no n'és. Josep Pallach

- Estem farts d'haver de demanar perdó per existir. Joan Fuster.

dijous, 7 de juny del 2012

Catalunya té 260 inspectors més que Madrid

del blog del mon a RAC1...

A Catalunya volten 260 inspectors d'Hisenda més que a Madrid tot i que es detecten, de mitjana, menys casos de frau que al conjunt de l'Estat. Catalunya és la comunitat autònoma on es fan més revisions i on més es recapta per aquest capítol... us ho vam avançar ahir a El món a RAC1: al 2008, el Govern espanyol va recaptar 311 milions d'euros només a Catalunya. Molt per darrere es va situar Madrid amb 155 i Andalusia, amb 55, segons una informació de Montse Martí.

El sindicat d'inspectors d'Hisenda GESTHA hi veu una situació de desigualtat. Entenen que hi hagi més inspectors perquè també hi ha més empreses, però els grinyola que es recapti més que a Madrid que concentra tres vegades més grans empreses que Catalunya i són les que més defrauden.

El 70% de l'evasió fiscal a l'Estat correspon a les grans empreses i Madrid en concentra un percentatge més gran. A Catalunya destaca la petita empresa (que només concentra el 17% de l'evasió fiscal de l'Estat) i els autònoms, on el percentatge cau fins el 8%. Per tant, Hisenda està dedicant més insepctors als que menys defrauden. El vicepresident de GESTHA, Josep Maria Mollinedo, considera que els inspectors estan mal repartits.

A Catalunya li toca un inspector d'Hisenda per cada 563 empreses, a Madrid un per cada 607: 44 més.

La caça de defraudadors és més intensa a Catalunya però no acaba aquí. Cada català paga 144 euros més de mitjana per cap per l'evasió fiscal estatal. En total, afluixa 983 euros l'any per compensar el que s'ha evadit.

El mateix president Artur Mas va admetre ahir al Parlament i en una resposta del republicà Joan Puigcercós, que hi ha un greuge comparatiu amb Catalunya.

dimecres, 23 de maig del 2012

divendres, 18 de maig del 2012

FACEBOOK: SALIDA A BOLSA

Hoy sale a cotizar Facebook al mercado. En su día

hicimos una nota sobre la compañía, el potencial y valoración, ahora vamos a actualizar la

idea aportando algo más de información aparecida en los últimos días:

- Tras la prospección de demanda, se habría decido un incremento del precio inicial de salida al mercado desde el rango 28-35 dólares a los 34-38 dólares, que comportarían una valoración entre 93.000 y 104.000 millones de dólares: este incremento habría provocado que los principales accionistas incrementaran la proporción de acciones de las que se van a desprender, un 25% más acciones. Zuckerberg se quedaría con 55,8% de la compañía, el cofundador de Paypal (Peter Thiel) se desprendería del 50%, Accel PArtners del 28% y Goldmand Sachs del 50%.

- General Motors renunció el día 16 de mayo a continuar con la publicidad en Facebook. La razón que daba era que “ésta no se convierte en ventas ni en nada que vaya más allá de los objetivos definidos por la red”. Recomendamos la lectura sobre esta cuestión que hace Enrique Dans en su blog poniendo voz a las incertidumbres que se presenta en la monetización del negocio de Facebook.

- El creciente uso de Fecebook a través de móvil, que canibalizaría otros medios de entrada a la plataforma, podría comportar una contracción de los ingresos de la compañía a corto plazo, dado su menor formato.

Como comentamos en su día (nota del 23 de marzo), la disposición de Facebook a convertirse en la red de redes y conseguir

sacar provecho de la publicidad perfilada que le permite la información que

maneja, abre un mundo de oportunidades ingente para la empresa. El problema es

cómo valorarlo y cómo gestionar todo esto.

Lo números que

maneja algún analista independiente mostrarían tres posibles escenarios:

- Una valoración de 60.000 millones de dólares por un escenario base en el que Facebook consiguiera extender la relevancia de Facebook.com. Un lugar donde un gran número de usuarios cultivan sus relaciones digitales con otras personas, marcas o empresas, el lugar donde consumen información y entretenimiento e incluso realizan transacciones. En este escenario, la publicidad en la red social no funcionaría mejor que la publicidad que hoy conocemos. En este caso, se plantea un crecimiento de ventas del 270% hasta 2017, crecimiento anual del 24% y un EBITDA 2017e de 7.300 millones de dólares. Por lo que la valoración representaría 8,3x EBITDA 2017e.

- Una valoración de 100.000 millones de dólares que estaría ligada a la aspiración de Facebook de convertirse en una web social abierta. Es decir, hacer disponible su plataforma, sustentada en cerca de 1.000 millones de usuarios, a otras aplicaciones. Sería la llamada “alternativa social a la web abierta”, lo que sería un evento disruptivo de la talla o mayor aún, de lo que fue Google como buscador (la puerta de entrada a la web neutral).En este modelo, la publicidad en la red social supondría un cambio fundamental en la forma de destinar dinero de las empresas en este apartado. En este escenario, se plantea un crecimiento de ventas del 503% hasta 2017, crecimiento anual del 35% y un EBITDA2017 de 12.000 millones de dólares. Por lo que, de nuevo, la valoración representaría 8,3x EBITDA 2017e.

- Por último, este analista entiende que podría valorar la prima de una opción en 50.000 millones de dólares. La opción representa la alternativa que supone que Fecebook crezca tanto que se convierta en la alternativa social a Web, haciendo que el entramado de relaciones entre individuos, objetos (fotos, lugares, artículos, canciones, marcas, páginas web) y acciones (amistad, valorar, jugar, leer, facturar) se convierta en una “infraestructura crítica” en todo internet. Entonces, el valor podría ser inmenso. Aún así, inicialmente esta prima sólo intenta monetizar la gran base de datos que supone los cerca de 1.000 millones de usuarios y su huella digital (perfil), que Facebook podría aprovechar directamente o por terceros, creando oportunidades en aéreas como pagos, créditos, banca, juegos, entretenimiento, distribución, e-comerce o consumo electrónico.

Los

riesgos del negocio están en balancear la monetización del mismo y la

experiencia del usuario, la competencia, especialmente de Google, o el riesgo

regulatorio.

Por lo tanto, estos tres escenarios nos dejan una

valoración inicial entre 60.000 millones y 150.000 millones de dólares y por lo

que parece, Facebook saldrá al mercado con un precio en el rango medio, 104.000 millones de dólares.

A modo de conclusión, y como ya dijimos en su día, cuidado con el precio inicial que se pague por

Facebook, pues la oportunidad de la compañía de introducir un cambio disruptivo

en la web existe, la base de usuarios (80% de los usuarios de internet en EE.UU

y el 60% de usuarios mundiales ex-China, donde Facebook está vetado), y la

información que acumula sobre éstos, atesora un valor difícil de calcular. No

obstante, primero debería conseguir monetizar la publicidad orientada a la red

social, la llamada publicidad perfilada, algo que hoy por hoy es totalmente

nuevo y que debería hacer escalable para apuntalar en ello su expansión.

Recordar que los principales accionistas se han

desprendido de bastantes más acciones de las inicialmente previstas al aumentar

el rango del precio de salida y que, si inicialmente llegara a doblar (como ya

sucedió con Linkedin), supondría pagar por Facebook igual que por Google, una

compañía que genera 11 veces más ingresos y 9,7 veces más beneficios.

Entendemos que Facebook representa una oportunidad

pero entendemos que debemos buscar el mejor precio. Por tanto, debemos ser

prudentes. Justificar estas valoraciones de salida es hablar de números 2017, a

seis años vista y en un escenario de éxito.

Por cierto, una de las grandes beneficiadas, por

comparación relativa de precios pagados, podría ser Google, que ya lleva dos

días comportándose bastante mejor que el mercado.

Disclamer: Esto no es una análsis profesional, el objetivo es dar una opinión personal y una impresión particular de la compañía y su valoración. En ningún momento nadie debe tomar este post como una recomendación de compra o venta.

dimecres, 16 de maig del 2012

Reforma bancaria, maig de 2012

Us recomano la lectura, Jaume Puig . Els banc han d'assumir el seu paper en aquesta crisi i dilatar-ho empitjora cada dia més les coses.

dimarts, 15 de maig del 2012

dilluns, 14 de maig del 2012

Al teatre

Moltes obvietats però algú ho havia de dir …

Si teniu 10 euros (Atrapalo) i un parell d’hores, us ho recomano

Sala Cincomonos, Barcelona

Subscriure's a:

Missatges (Atom)